De Wet financiering decentrale overheden (Wet Fido) geeft de kaders aan waarbinnen decentrale overheden de treasuryactiviteiten moeten uitvoeren. De wet verplicht gemeenten om een treasurystatuut op te stellen waarin de treasuryfunctie verder is uitgewerkt. Het treasurystatuut is in 2021 geactualiseerd en loopt vier jaar door. Centraal in het statuut staat het beheersen van risico’s, maar ook financiering en betalingsverkeer maken hier onderdeel van uit. De treasuryfunctie dient uitsluitend de publieke taak en het beheer is prudent. Het doel is een verantwoord en optimaal resultaat te bereiken tussen kosten en risico.

Interne ontwikkelingen

Om de treasuryfunctie goed te kunnen uitvoeren is het tijdig, juist en volledig beschikbaar hebben van financiële informatie van groot belang. Deze informatie wordt vervat in een liquiditeitsplanning. Naast de geraamde lasten en baten uit de begroting zijn in deze planning onder meer de aflossingen op vaste geldleningen en de voorgenomen investeringen uit de begroting opgenomen. Op basis van deze planning en uiteraard de nieuwe ontwikkelingen in de loop van het boekjaar, wordt geld aangetrokken en/of weggezet. Dit is afgelopen jaar ook weer gebeurd. Er hebben zich in 2022 geen bijzondere interne ontwikkelingen voorgedaan die van invloed zijn geweest op de financieringsfunctie.

Externe ontwikkelingen

Een belangrijke factor bij het uitvoeren van het treasurybeleid is het renteverloop. Informatie over de rente wordt verkregen van de grote Nederlandse banken (waaronder de BNG) en het CPB. De prognose voor 10 jaar rente werd ingeschat op 0,5% eind 2022. In werkelijkheid lag deze rente eind 2022 rond de 2,8%, fors hoger dan voorzien. De herfinancieringsrente, sterk bepalend voor de korte rente, was door de ECB in maart 2016 verlaagd tot 0%. Eind 2022 stond deze rente op 2,5%. In verband met de torenhoge inflatie in 2022 onder meer als gevolg van de oorlog in Oekraïne en de fors gestegen energieprijzen, zag de ECB zich genoodzaakt om de rentetarieven op de geldmarkt vanaf eind juli stapsgewijs te verhogen. De kapitaalmarkt reageert hierop waardoor ook de tarieven voor lang geld aanzienlijk zijn gestegen.

Als gevolg van de wettelijke eisen wordt in de treasuryparagraaf bij het jaarverslag informatie gegeven over de volgende onderwerpen:

1. Kasbeheer 3. Gemeentefinanciering

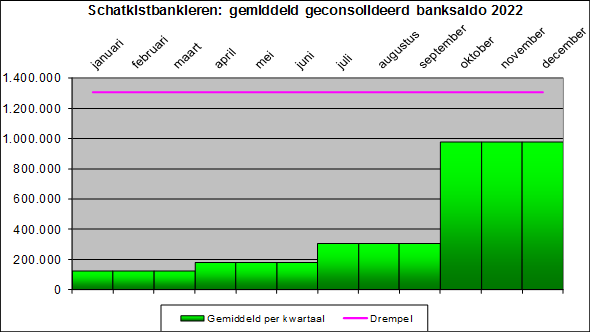

2. Risicobeheer 4. Schatkistbankieren