ACTIVA

VASTE ACTIVA

Materiële vaste activa

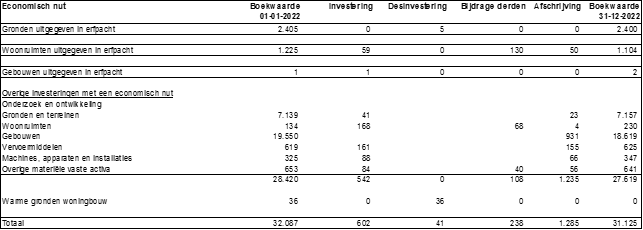

Onder materiële vaste activa worden de investeringen weergegeven die betrekking hebben op uitgaven waar tegenover een actief staat met een nuttigheidsduur van meerdere jaren. Er wordt een onderscheid gemaakt in:

* Investeringen met een economisch nut, waaronder gronden, woonruimten en gebouwen uitgegeven in erfpacht, overige investeringen met een economisch nut en warme gronden woningbouw;

* Investeringen met een economisch nut waarvoor ter bestrijding van de kosten een heffing kan worden geheven;

* Investeringen in de openbare ruimte met uitsluitend een maatschappelijk nut.

Het onderstaande overzicht geeft het verloop van de boekwaarde van de investeringen met economisch nut weer. Ook zijn de belangrijkste investeringen weergegeven.

Gronden waarvan vaststaat dat ze op (korte) termijn als bouwgrond gaan fungeren ten behoeve van woningbouw worden met ingang van 2021 afzonderlijk vermeld. Voor deze zogenaamde warme gronden is nog geen operationele grondexploitatie opgesteld en vallen daarom onder de materiële vaste activa onderdeel Gronden en terreinen. Zodra de gemeenteraad de grondexploitatie heeft vastgesteld, wordt de investering overgeheveld naar de voorraden. Dit is 2022 gebeurd met de gronden van Kern De Heurne herziening.

Het onderstaande overzicht geeft het verloop van de boekwaarde van de investeringen met economisch nut weer waarvoor ter bestrijding van de kosten een heffing kan worden geheven.

Het volgende overzicht geeft het verloop van de boekwaarde van de investeringen met maatschappelijk nut weer.

Investeringen met een maatschappelijk nut worden op grond van de verwachte levensduur afgeschreven.

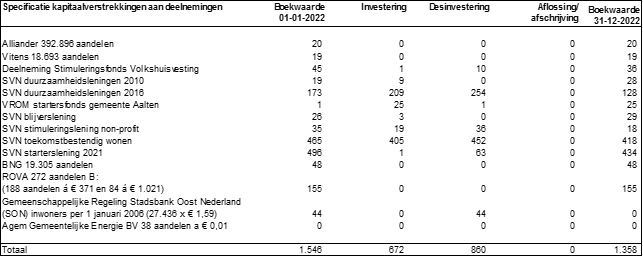

Financiële vaste activa

Bij de financiële vaste activa wordt onderscheid gemaakt in kapitaalverstrekkingen, langlopende leningen en uitzettingen.

Toekomstbestendig Wonen Lening

Vanaf 2019 worden via het Stimuleringsfonds Volkshuisvesting Nederlandse gemeenten (SVN) ook leningen uitgegeven volgens de verordening “Toekomstbestendig Wonen Gelderland”. Daarin zijn alle elementen voor het aanpassen van bestaande woningen verenigd. Met de komst van deze nieuwe lening worden vooralsnog geen aanvragen meer verstrekt vanuit de bestaande regelingen te weten de duurzaamheidsleningen, starters-lening en de blijverslening. De betreffende verordeningen blijven wel in stand vanwege de aflossingen die nog plaatsvinden op deze leningen. Deze aflossingen worden regelmatig ter financiering overgeboekt naar de Toekomstbestendig Wonen Lening (revolving fund). In 2022 is voor bijna € 450.000 aan leningen verstrekt via deze regeling. In de tabel overige langlopende leningen wordt het saldo vermeld van de vorderingen van Aalten met betrekking tot deze leningen. Dit is € 950.000.

SVN Duurzaamheidslening 2010

Er wordt geen geld meer in deze regeling gestort en er worden ook geen leningen meer uit verstrekt. Alleen de afwikkeling van de bestaande leningen vindt nog binnen deze regeling plaats. Zie onder Toekomstbestendig Wonen Lening. Het resterende saldo op de rekening eind 2022 is € 28.000. Onder de overige langlopende leningen is de vordering van Aalten groot € 28.000 opgenomen met betrekking tot deze verstrekte duurzaamheidsleningen.

SVN Duurzaamheidslening 2016

Voor deze duurzaamheidslening geldt hetzelfde als het vorige item. Het resterende saldo eind 2022 is

€ 128.000. De vordering op deze leningen eind 2022 groot € 735.000 is opgenomen onder de overige langlopende leningen.

Voor deze regeling is tevens een buffer ingebouwd in verband met aanvragen voor PostCodeRoos leningen (financieringsmogelijkheid om gezamenlijk zonne-energie op te wekken zonder dat de zonnepanelen op het eigen dak hoeven te liggen). De Toekomstbestendig Wonen Lening kent deze mogelijkheid namelijk niet.

Starterslening (oud)

Ook voor de “oude” startersleningen geldt hetzelfde als voor de duurzaamheidsleningen. Het resterende saldo ultimo 2022 is € 25.000. Onder de overige langlopende leningen is de vordering op de startersleningen van € 29.000 opgenomen. Op deze uitgezette leningen loopt de gemeente geen risico aangezien deze onder de Nationale Hypotheek Garantie (NHG) vallen.

Stimuleringsregeling duurzame maatregelen non-profit

Op 23 januari 2018 heeft de raad besloten om de in 2016 ingevoerde duurzaamheidslening voor woon-eigenaren uit te breiden en ook beschikbaar te stellen voor non-profit organisaties. Uitvoering hiervan vindt plaats binnen het krediet van € 2.000.000 dat beschikbaar is gesteld voor de duurzaamheidslening 2016. In 2022 zijn leningen verstrekt voor afgerond € 35.000. Het resterende saldo op de rekening ultimo 2022 is

€ 18.000. Onder de overige langlopende leningen is de vordering van Aalten groot € 238.000 opgenomen met betrekking tot deze verstrekte stimuleringsleningen.

Blijverslening

Blijversleningen worden ook niet meer verstrekt. Het saldo eind 2022 op de blijverslening is € 29.000. De vordering op bestaande blijversleningen betreft € 12.000 en is opgenomen onder de overige langlopende leningen.

Starterslening 2021

De prijzen van koopwoningen blijven stijgen waardoor het voor starters/jongeren moeilijk is om zich te vestigen of te blijven in de gemeente Aalten. Daarom heeft de raad in juli 2021 besloten om de starterslening nieuw leven in te blazen. Hiermee worden de kansen voor starters op de woningmarkt vergroot. De starters-lening is een tweede hypotheek boven op de maximale hypotheek van de primaire geldverstrekker. De leningen worden via het SVN verstrekt. Het kapitaal wordt beschikbaar gesteld door de provincie en de gemeente, ieder 50%. Op basis van de voorwaarden is ingeschat dat de komende twee jaren een miljoen nodig is om 40 starters te kunnen helpen. Er is in 2022 voor bijna € 63.000 aan startersleningen verstrekt. De vordering op deze startersleningen 2021 is ook € 63.000 en is opgenomen onder de overige langlopende leningen, zie onderstaande tabel.

Er wordt nog extra steeds afgelost op hypothecaire leningen van personeel maar beduidend minder dan voorgaande jaren.

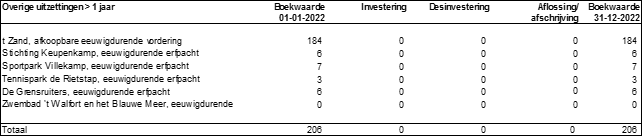

Onder de overige uitzettingen zijn de gronden opgenomen die in erfpacht zijn uitgegeven (zie ook onder materiële vaste activa). De waardering is gebaseerd op de verkrijgingsprijs/vervaardigingsprijs of duurzaam lagere marktwaarde.

VLOTTENDE ACTIVA

Voorraden

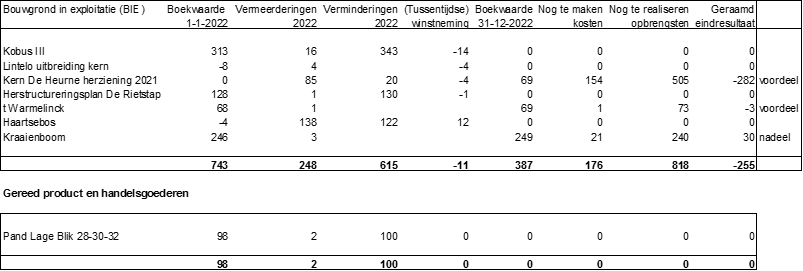

Tot de categorie onderhanden werk onder de voorraden vlottende activa vallen de bouwgronden in exploitatie (BIE). Het startpunt van een BIE is het raadsbesluit met de vaststelling van het grondexploitatiecomplex en een grondexploitatiebegroting. Gezien het belang van een juiste waardering en inzicht in de ontwikkeling van de waarde van de BIE zijn de verslaggevingsregels aangescherpt. De waardering wordt met name bepaald door de prognoses van het eindresultaat van een grondexploitatie. Daarom is expliciet per grondexploitatie het verloop van deze activa opgenomen en toegelicht. In de hierna volgende tabel zijn de BIE’s voor 2022 geactualiseerd en is het nieuwe geraamde eindresultaat zichtbaar

Geraamde nog te maken kosten

Deze kosten bestaan vooral uit woonrijp maken, rente en toezicht. Van alle kosten zijn onderbouwingen aanwezig, meestal gebaseerd op uitgebrachte offertes. Voor kosten vanaf 2023 is rekening gehouden met een prijsstijging van 10%. Dit betreft eigenlijk alleen Kern De Heurne herziening 2021. De toegerekende rente is aangepast aan de BBV voorschriften en ligt voor 2022 op 0,96%.

Geraamde nog te realiseren opbrengsten

Dit betreft louter kavelverkoop. Er zijn in totaal nog 18 kavels beschikbaar. We verwachten die in 2023 te verkopen. Daarom is geen rekening gehouden met een verhoging van de kavelprijs.

Geraamd eindresultaat

Daar waar het geraamde eindresultaat een nadeel laat zien is een voorziening getroffen ter hoogte van dit nadeel. De mutaties op deze voorziening zijn via de exploitatie verwerkt in het rekeningresultaat. De hoogte van de voorziening voor de BIE’s op 31 december 2021 bedroeg € 526.000 en is met € 496.000 verlaagd tot € 30.000 per 31 december 2022. Dit komt omdat de grondexploitaties van Kobus III, De Rietstap en het Haartsebos in 2022 zijn afgerond en afgesloten. De voor deze complexen aanwezige verliesvoorziening is daarbij vrijgevallen.

In 2022 is voor een tweetal complexen tussentijds winst genomen dan wel gecorrigeerd op basis van de POC-methode. De uitkomsten hiervan zijn verwerkt in bovenstaand eindresultaat. Het betreft Kern De Heurne herziening en ‘t Warmelinck.

Onder de post gereed product en handelsgoederen was het pand Lage Blik 28-30-32 opgenomen. De bovenverdieping bestaat uit een tweetal woningen die in 2022 een andere bestemming hebben gekregen. Ze worden nu ingezet voor de opvang van ontheemden. Door deze andere bestemming zijn de woningen overgeheveld naar de vaste activa.

Onderstaande tabel geeft het totaal van de voorraden aan. Dit zijn de BIE’s plus de categorie gereed product en handelsgoederen.

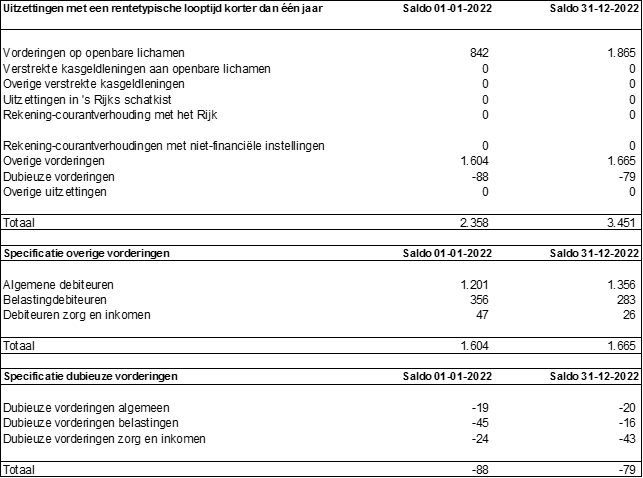

Uitzettingen met een rentetypische looptijd korter dan één jaar

De in de balans opgenomen uitzettingen met een rentetypische looptijd korter dan één jaar worden hierna verder gespecificeerd. Onder de vorderingen op openbare lichamen zijn de vorderingen op ministeries, pro-vincies, gemeenten, waterschappen, gemeenschappelijke regelingen en dergelijke gerubriceerd.

De stijging van de vorderingen op openbare lichamen op balansdatum komt door een hoge uitkering naar aanleiding van de decembercirculaire en de nog te ontvangen bijdrage voor de opvang van Oekraïners. Deze bedragen zijn begin 2023 ontvangen.

Onder overige vorderingen zijn de handelsdebiteuren, belastingdebiteuren en debiteuren zorg en inkomen opgenomen. Op een uitzondering na zijn er geen noemenswaardige problemen bij de invordering van debiteuren. Voor een aantal debiteuren waarvan de invordering als dubieus wordt ingeschat, is een voorziening getroffen. De voorziening dubieuze debiteuren is in 2022 verlaagd met € 9.000 naar € 79.000. De voorziening is op de balans in mindering gebracht op de overige vorderingen.

Schatkistbankieren

Vanaf 15 december 2013 is iedere decentrale overheid verplicht om de overtollige middelen in de schatkist aan te houden. Met deze wet beoogt de wetgever een bijdrage te leveren aan de vereiste daling van de EMU-schuld voor de Nederlandse overheid door de overtollige liquiditeiten van decentrale overheden zoveel mogelijk te bundelen binnen de overheidssfeer. Er zijn enkele uitzonderingen. De belangrijkste is het drempelbedrag. De gemeente mag gemiddeld over het hele kwartaal maximaal het drempelbedrag buiten de schatkist houden. Voor Aalten is deze drempel voor 2022 in eerste instantie berekend op € 1.306.000 zijnde 2% van het begrotingstotaal. Er is in 2022 beperkt geld aangehouden in de schatkist. Uit de volgende grafiek blijkt dat we het drempelbedrag in 2022 niet hebben overschreden.

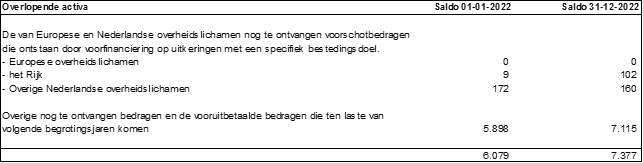

Overlopende activa

Onder de overlopende activa vallen de van overheidslichamen nog te ontvangen voorschotbedragen die ontstaan door voorfinanciering op een uitkering met een specifiek bestedingsdoel. Onderstaande tabel geeft het verloop van deze post weer.

Verder vallen onder de overlopende activa de vooruitbetaalde en overige nog te ontvangen bedragen.

Onder de vooruitbetaalde posten is onder meer de afvalinzameling over januari 2023 van de ROVA opgenomen ter grootte van € 131.000 en de voorschotten inkoop zorg Wmo € 545.000 en Jeugd € 983.000.

Onder de overige nog te ontvangen bedragen valt met name de grote vordering op de belastingdienst op. De afwikkeling met het btw-compensatiefonds beloopt bijna € 3,5 miljoen inclusief oude jaren. Daarnaast zijn hieronder diverse afrekeningen verantwoord. We noemen hier Nedvang € 82.000, Afvalfonds € 193.000, het ledigen van de vuilcontainers van de burgers € 336.000 en de toeristenbelasting € 111.000.

Met betrekking tot het faciliterend grondbeleid valt nog een enkel project onder de balanspost overige nog te ontvangen bedragen, namelijk Bekendijk-Zuid. Dit project wordt in 2023 afgerond.

PASSIVA

VASTE PASSIVA

Conform de financiële verordening van de gemeente Aalten ex artikel 212 van de gemeentewet wordt minimaal eenmaal per vier jaar de nota reserves en voorzieningen geactualiseerd. In 2023 worden zowel de financiële verordening als de nota reserves en voorzieningen geactualiseerd.

Eigen vermogen

Het in de balans opgenomen eigen vermogen bestaat uit de hierna genoemde reserves en het resultaat. Er wordt daarbij onderscheid gemaakt naar de algemene reserve en bestemmingsreserves. De algemene reserve heeft een algemeen karakter en is vrij aanwendbaar. Deze reserve heeft als belangrijkste functie het vormen van een buffer voor financiële tegenvallers. De noodzakelijke hoogte van de algemene reserve wordt mede bepaald aan de hand van het weerstandsvermogen van de gemeente. Bestemmingsreserves zijn reserves waar de raad een specifieke bestemming aan heeft gegeven.

| Stand per 1 januari 2022 | Werkelijk | 12.348 |

|---|---|---|

| Rekeningsaldo 2021, raadsbesluit 5 juli 2022 | 1.753 | |

| Mutaties 2022 | ||

| Visie Centrumplan Dinxperlo | -52 | |

| Niet actief beveiligde overweg (Nabo) | -20 | |

| Bekendijk-Zuid | -79 | |

| Regiodeal | -74 | |

| Leader bijdrage | -21 | |

| Energietoeslag | 852 | |

| Oekraïne | 136 | |

| Maatwerkregeling ondersteuning sociaal maatschappelijke organisaties | 600 | |

| Naoberfonds | -10 | |

| Coronabudget | -205 | |

| 1.127 | ||

| Totaal | 2.880 | |

| Stand per 31 december 2022 | 15.228 |

Bestemmingsreserves

Toegerekende rente

Evenals voorgaande jaren wordt er geen rente meer toegevoegd aan de reserves.

Reserve Onderhoud wegen

In 2022 is € 290.000 aan deze reserve toegevoegd. De kosten van het groot onderhoud aan de wegen ad

€ 203.000 is in 2022 aan de reserve onttrokken. Het saldo van deze reserve is gerelateerd aan de onderhoudsplannen.

Reserve Onderhoud gemeentelijke gebouwen

In 2022 is € 180.000 aan deze reserve toegevoegd. Dit jaar is voor € 72.000 aan planmatig onderhoud uitgevoerd aan de gemeentelijke gebouwen. Het saldo van deze reserve is gerelateerd aan de onderhoudsplannen.

Reserve Huisvesting onderwijs

De hoogte van deze reserve is vanaf 2016 niet meer gekoppeld aan het integraal huisvestingsplan. Vanaf 2018 wordt de reserve weer jaarlijks gevoed, in 2022 is € 110.000 toegevoegd. Voor de verduurzaming van schoolgebouwen is € 457.000 en voor het opstellen van een nieuw integraal huisvestingsplan is € 15.000 aan de reserve onttrokken.

Reserve Bodemsanering

Deze reserve is bedoeld om kosten van saneringen te kunnen opvangen. In 2022 zijn er geen mutaties op deze reserve.

Reserve Formatie en organisatie

Deze reserve heeft het karakter van een schommelfonds. De normale mutaties op de personeelsbudgetten verlopen via deze reserve. Uit dit saldo moeten ook de toekomstige verplichtingen worden gedekt. In 2022 is een bedrag van € 439.000 aan deze reserve onttrokken.

Reserve Inkoop zorg

Middels winstbestemming is uit het positieve saldo 2021 € 1.000.000 gestort in deze nieuwe reserve om mogelijke toekomstige tegenvallers binnen de kosten van de nieuw in te kopen zorgtrajecten te dekken. In de Najaarsnota 2022 is besloten om alle overschotten of tekorten op de inkoop zorg aan het eind van het boekjaar te verrekenen met deze reserve. Per saldo is in 2022 een bedrag van € 304.000 toegevoegd.

Reserve Overlopende posten

In de Najaarsnota 2022 is besloten om deze reserve in te stellen voor budgetten die in het jaar niet benut zijn, maar waar nog wel een bestemming voor is. Hierdoor worden grote schommelingen in het rekeningsaldo voorkomen. De reserve is in 2022 gevoed met de posten die in de Najaarsnota 2022 specifiek zijn benoemd.

Voorzieningen

De voorzieningen worden onderverdeeld in voorzieningen voor verplichtingen, verliezen en risico’s en voorzieningen voor middelen van derden verkregen waarvan de bestemming gebonden is.

Een specificatie hiervan is hieronder weergegeven.

Toelichting voorzieningen:

Voorziening APPA (pensioen wethouders)

De voorziening is gevormd om de verplichtingen voor de pensioenuitkeringen van de (oud)wethouders op te vangen. De hoogte is bepaald aan de hand van actuariële berekeningen. Deze worden elk jaar geactualiseerd op basis van de actueel geldende marktrente (2,472%) en de sterftetabellen.

Voorziening wachtgeld wethouders

De voorziening was gevormd om bij gebruik van het recht op wachtgeld door vertrekkende wethouders te kunnen voldoen aan de verplichting. Ultimo 2022 kan geen enkele vertrokken wethouder aanspraak maken op dit wachtgeld. Voor de zittende wethouders mag pas een voorziening worden gevormd wanneer hun vertrek een feit is en daadwerkelijk aanspraak wordt gemaakt op het wachtgeld. Daarom hebben we het restant vrij laten vallen.

Voorziening oud personeelsleden

De voorziening is bedoeld om de lasten van de niet-actieven op te kunnen vangen.

Voorziening verlofsparen

Met ingang van 1 januari 2022 kunnen medewerkers deelnemen aan verlofsparen. Medewerkers kunnen uren sparen en gespaarde uren inzetten op een manier die aansluit bij hun persoonlijke levens- en carrièreplanning en deze uren verjaren niet. Aangezien hier sprake is van arbeidskostengerelateerde verplichtingen die een niet voorspelbare opbouw en afbouw kennen, moet hiervoor een voorziening worden gevormd. In 2022 is € 193.000 aan de voorziening gedoteerd.

Voorziening afval

Conform het BBV moet er een voorziening gevormd worden voor de middelen die van derden verkregen zijn en waarvan de bestemming gebonden is. De kosten van afval verlopen budgettair neutraal en het overschot of tekort wordt verrekend met deze voorziening. In 2022 is € 152.000 aan de voorziening onttrokken.

Voorziening riolering

Conform het BBV moet er een voorziening gevormd worden voor de middelen die van derden verkregen zijn en waarvan de bestemming gebonden is. De kosten van riolering verlopen budgettair neutraal en het overschot of tekort wordt verrekend met deze voorziening. De voorziening wordt in 2022 met € 93.000 gevoed.

Vaste schulden met een rentetypische looptijd van één jaar of langer

De vaste schulden met een rentetypische looptijd van één jaar of langer worden onderverdeeld in onderhandse leningen van binnenlandse banken en overige financiële instellingen en waarborgsommen.

De rentelast over de vaste geldleningen voor 2022 bedroeg € 378.000.

VLOTTENDE PASSIVA

Onder de vlottende passiva worden afzonderlijk opgenomen de netto vlottende schulden met een rentetypische looptijd korter dan één jaar en de overlopende passiva. De onderverdeling en specificatie van deze posten is hieronder weergegeven.

Netto vlottende schulden met een rentetypische looptijd korter dan één jaar

Onder de overige schulden zijn de openstaande posten van de crediteuren opgenomen.

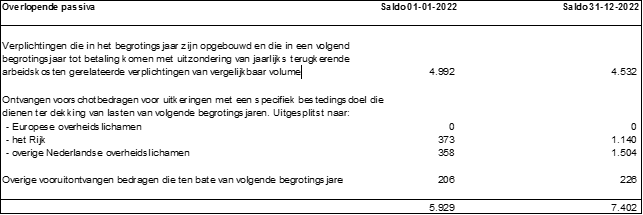

Overlopende passiva

Onder de overlopende passiva zijn de verplichtingen opgenomen met betrekking tot afrekeningen over 2022 die in een volgend begrotingsjaar tot betaling komen. Enkele grotere posten zijn: Gemeente Winterswijk afrekening ZOOV (€ 238.000) en Laborijn voor bijna € 1,2 miljoen. Ook zijn er verplichtingen opgenomen met betrekking tot betalingen aan diverse instanties ten aanzien van de Wmo en de Jeugdzorg voor ruim

€ 7 ton. De post overige vooruitontvangen bedragen bestaat voor een groot deel uit transitorische rente over de vaste geldleningen (€ 104.000). Voor het overige deel betreft dit nog een enkel project met betrekking tot het faciliterend grondbeleid, namelijk De Groene Kamer. De vooruit ontvangen bedragen met een specifieke bestemming zijn gelden die ontvangen zijn en voor een specifiek doel moeten worden aangewend. Onderstaande tabel geeft het verloop van deze post weer.

Niet uit de balans blijkende rechten en verplichtingen

In deze paragraaf zijn belangrijke financiële rechten en verplichtingen opgenomen waaraan de gemeente voor toekomstige jaren is gebonden en die niet uit de balans blijken.

Waarborgen en garanties

Garantiestructuur algemeen

De huidige garantiestructuur is ontwikkeld om corporaties in staat te stellen tegen relatief gunstige condities leningen aan te trekken op de kapitaalmarkt. Hiertoe staat het Waarborgfonds Sociale Woningbouw (WSW) ten opzichte van de geldverstrekker borg voor de betaling van rente en aflossing van de lening. De borgstelling is ingebed in een structuur die drie zekerheden kent:

1. primair: de geldmiddelen van de corporatie zelf, inclusief eventuele saneringssteun van het Centraal Fonds Volkshuisvesting (CFV);

2. secundair: het garantievermogen van het WSW. Daarbij vormt de waarde van de woningen een

onderpand voor het WSW;

3. tertiair: achtervang door Rijk en gemeenten die daarvoor een renteloze lening verstrekken aan het WSW. De gemeente loopt hier dus alleen renterisico.

Vanaf augustus 2021 heeft er een wijziging plaatsgevonden in de achtervang tussen het WSW en de gemeenten. Om een robuuster borgstelling voor de toekomst te kunnen garanderen is er een nieuwe achter-vangovereenkomst afgesloten tussen gemeenten en het WSW. Daarnaast is er een wijzigingsovereenkomst tussen beide partijen afgesloten voor bestaande (voor 1 augustus 2021 aangegane) achtervangovereenkomsten. De onderwerpen die zijn gewijzigd zien specifiek op borgbare doelen, herfinanciering en verstrekking en terugbetaling van renteloze leningen. Tevens is met deze wijziging de in het verleden ontstane maar ongewenste scheefgroei in de risicopositie van gemeenten in de achtervang rechtgezet.

Voor geborgde geldleningen onder de oude achtervangovereenkomsten wordt de achtervangpositie nog steeds bepaald op basis van individueel geborgde leningen. Voor geldleningen die geborgd worden onder de nieuwe achtervangovereenkomst wordt de achtervangpositie bepaald op basis van de nieuwe grondslag.

De situatie in Aalten

In de volgende tabel wordt de stand van de door de gemeente Aalten gegarandeerde leningen

weergegeven.

In de praktijk zijn alle financiële problemen bij corporaties via de primaire zekerheid opgevangen. Dat wil dus zeggen volledig binnen de sector. Voordat de gemeente in beeld komt als achtervang is er nog de tweede zekerheidslaag namelijk het garantievermogen van het WSW.

Woningbouw met achtervang

Uit de tabel blijkt dat eind 2022 voor ruim € 104 miljoen aan leningen worden geborgd door het WSW. Voor al deze leningen geldt dat de gemeenten en het Rijk beiden in de achtervang zitten. Indien het tot een aanspraak komt, staan de gezamenlijke gemeenten voor maximaal 25% garant. De andere 25% komt ten laste van de schade-gemeente(n). Het Rijk draagt de resterende 50% bij. Het risico is relatief klein. Het betreffen leningen die bijna allemaal zijn afgesloten door De Woonplaats bij de BNG Bank en de Nederlandse Water-schapsbank. Door de wijzigingen in de achtervang in 2021 is Stichting Wonion erbij gekomen voor een relatief kleine leningpositie.

Woningbouw als garant

Voor leningen waar geen borg van het WSW aanwezig is, kan de gemeente direct worden aangesproken. Tot voor kort viel hieronder nog een enkele lening van Stichting Zorgcombinatie Marga Klompé. De stichting heeft er echter voor gekozen om het restant van de betreffende lening in 2022 in één keer af te lossen. De gemeente loopt in deze categorie dus geen enkel risico meer.

Nationale hypotheekgarantie (NHG)

NHG wordt verstrekt door de stichting Waarborgfonds Eigen Woningen (WEW). Deze stichting heeft als hoofddoel het particulier woningbezit op een verantwoorde wijze te bevorderen. Het Rijk en de gemeenten hebben hierbij een achtervang functie. Per 1 januari 2011 is de achtervang functie van de gemeenten voor nieuwe af te geven hypotheekgaranties vervallen. Dit ligt vanaf dat moment volledig bij het Rijk.

Alleen bij afgegeven borgtochten tot en met 2010 kan het WEW nog een beroep doen op de gemeenten. Dit is theoretisch een beperkt risico. Dit blijkt uit de liquiditeitsprognose voor 2022 - 2027. Uit deze prognose komt naar voren dat het WEW voor deze jaren geen aanspraken verwacht op de achtervangfunctie.

Eigen bijdragen Wmo van het CAK

Met betrekking tot de Wmo-eigen bijdragen van het CAK is bij alle gemeenten sprake van een onzekerheid. Een aanvrager van een voorziening, hulp in de huishouding of een financiële tegemoetkoming is op grond van de Wmo een eigen bijdrage verschuldigd. In de wet is bepaald dat de berekening, oplegging en incasso van deze eigen bijdrage niet wordt uitgevoerd door de gemeente zelf, maar door het CAK. Door privacyoverwegingen is de gegevensverstrekking van het CAK aan de gemeente Aalten ontoereikend om de volledigheid en juistheid van de eigen bijdragen te kunnen vaststellen. Door de systematiek te kiezen van het vaststellen van de eigen bijdragen door het CAK, heeft de wetgever in feite bepaald, dat de verantwoordelijkheid voor de juistheid en volledigheid van de eigen bijdragen geen gemeentelijke verantwoordelijkheid is. Vanaf het boekjaar 2017 wordt door het CAK geen Third Party Memorandum meer verstrekt, omdat uit onderzoek is gebleken dat de externe accountant van de gemeente deze niet nodig heeft voor zijn rechtmatigheidscontrole. Hoewel de volledigheid van de eigen bijdragen niet voldoende is vast te stellen, hebben we wel zekerheid dat het totaalbedrag aan verantwoorde eigen bijdrage in 2022 zijnde € 221.000 gelijk is aan de door het CAK geïnde en doorbetaalde eigen bijdragen in 2022. Hiermee beschikt de gemeente Aalten over voldoende zekerheid dat de eigen bijdragen juist zijn verantwoord. Eventuele niet verantwoorde eigen bijdragen worden ingeschat als niet materieel.

Vennootschapsbelasting

Vanaf 2016 vallen gemeenten onder de Wet op de Vennootschapsbelasting. Voor het grondbedrijf doen wij aangifte. Tot en met 2021 is het totaalbedrag van de niet verrekende verliezen € 403.858. Voor dit bedrag is de verrekeningstermijn nog niet verstreken. Eventuele winsten vanaf 2022 kunnen hiermee worden

verrekend.

Borgstelling Agem

Op 17 januari 2017 heeft het college besloten de door de gemeente in te kopen energie af te gaan nemen van de Agem. Om in haar financieringsbehoefte te kunnen voorzien heeft Agem Gemeentelijke Energie B.V. (AGE B.V.) een financieringsovereenkomst gesloten met de BNG met een maximum krediet. De gemeente Aalten staat borg voor de nakoming van de verplichtingen van AGE B.V. uit hoofde van deze financieringsovereenkomst. Het bedrag waarvoor de gemeente uit deze borgstelling kan worden aangesproken, is nooit meer dan € 56.000 te vermeerderen met kosten, boeten en renten.

Accountantskosten

De BBV stelt in haar beantwoording dat voor de kostenverantwoording van de accountantskosten

aangesloten moet worden op het moment van prestatielevering. De contractuele verplichting ontstaat weliswaar in het boekjaar, maar die wordt niet verantwoord in de rekening van baten en lasten van dit boekjaar.

Dit betekent dat voor de kosten en uren die de accountant voor de jaarrekening 2022 in 2023 maakt, deze in het begrotingsjaar 2023 moeten worden verantwoord. Dit betekent in ons geval een verplichting van

€ 52.500.